发布日期:2026-01-16 15:51:08 浏览次数:

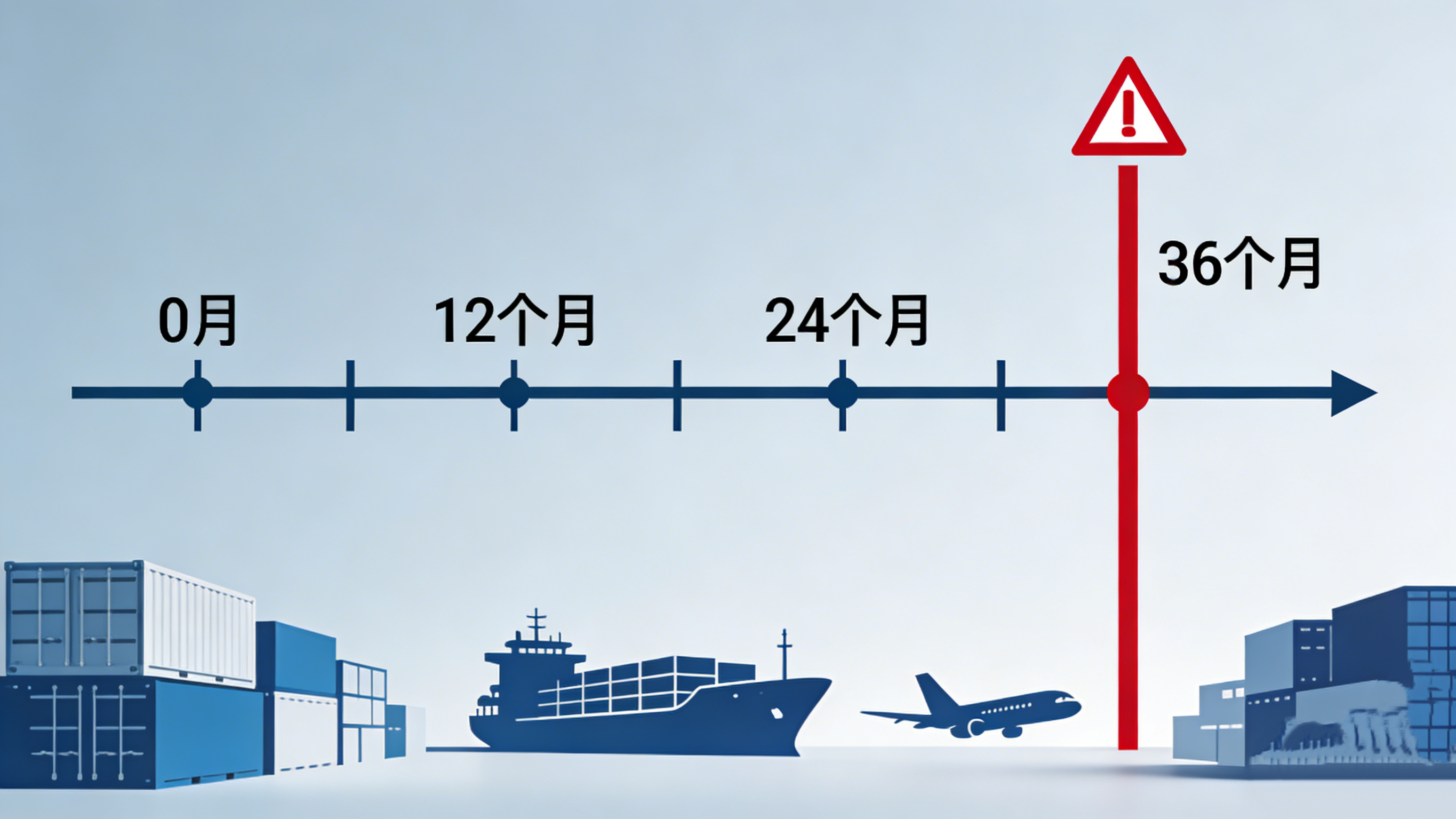

上篇文章我们解读了2026年增值税新法的两大行业利好,本篇我们将聚焦新法中三个重要的合规收紧点。这些变化要求企业必须提升税务管理水平,否则可能面临较高的税务风险和成本。 1、旧政策漏洞: 2、新法重大变化: 3、风险提示: • 认定时点明确:不再有“缓冲期”,达到标准即生效。 • 进项管理要求提高:成为一般纳税人后,进项发票管理、抵扣核算等要求显著提高。 4、应对建议: (1)加强销售额监控,临近500万元阈值时提前准备。 新法将简易计税方法的征收率统一调整为3%,取消了原有的5%档。 1、劳务派遣行业:征收率从5%降至3%,税负直接降低40%。 • 选择简易计税方法后,36个月内不得变更。 新增规定:出口企业必须在货物出口后36个月内,办理出口退税或免税申报。 超期后果:如果超过36个月仍未办理,将视同内销货物,需要补缴增值税及滞纳金。 1、时间管理压力:特别是对于长期项目、分期收款或纠纷未解决的出口业务,时间管理变得至关重要。 2、资料准备要求:出口退税所需单证较多,准备不及时容易导致超期。 3、系统衔接需求:企业需要将业务系统、财务系统和税务管理流程紧密衔接。 • 建立出口业务时间追踪台账,对每笔出口业务设置提醒节点。 1、开展专项评估:对照新法条款,评估对企业现有业务模式的影响。 结语:

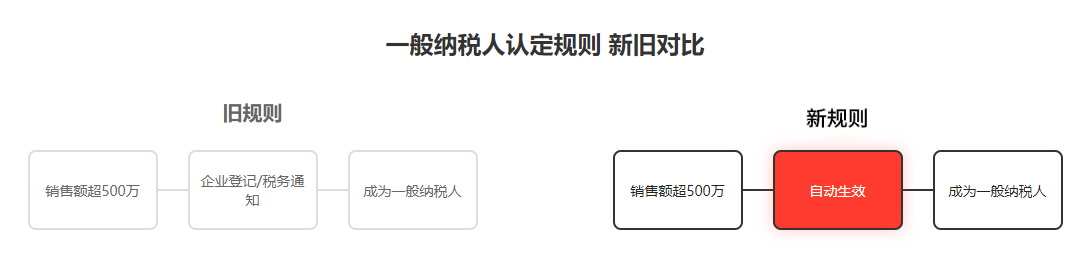

一、一般纳税人认定规则:从“被动登记”到“自动生效”

现行规定下,企业销售额超过500万元标准后,需要自行登记或等待税务机关通知,才被认定为一般纳税人。这导致部分企业收入早已超标,但因未登记,被查到时只需按小规模纳税人1%征收率补税。

新法实施后,一旦企业实际销售额达到500万元标准,将从达到标准的当期开始,自动被认定为一般纳税人。

• 补税成本大幅增加:如果事后被稽查发现,将直接按适用税率(如13%、9%等)补缴税款及滞纳金,而非小规模纳税人的低征收率。

(2)评估一般纳税人身份对企业综合税负的影响。

(3)提前完善一般纳税人所需的财务核算和进项管理体系。二、简易征收率统一:劳务派遣等行业税率降低

政策调整

行业影响

2、人力资源服务:成本结构优化,市场竞争力增强。

3、适用简易计税的建筑服务、物业服务等行业也同步受益。注意事项

• 简易计税对应项目的进项税不得抵扣。

• 企业需根据自身情况,在一般计税和简易计税之间做出最优选择。三、出口退税时限:36个月“红线”不可逾越

风险分析

管理建议

• 优化内部流程,确保出口单证及时收集、审核和申报。

• 对于可能接近时限的业务,提前制定应急预案。企业应对策略

面对增值税新法这些变化,企业应当:

2、加强流程管控:特别是销售额监控、出口业务时间管理和进项发票管理。

3、提升系统支撑:考虑通过信息化手段,实现税务关键节点的自动监控和预警。

4、进行专业咨询:复杂业务场景下,寻求专业税务顾问的支持。

2026年增值税新法体现了“宽严相济”的立法思路:一方面为特定商业模式松绑,另一方面加强税收征管,堵塞漏洞。对于企业而言,这既是优化税务成本的机遇,也是提升合规管理的挑战。

唯有提前准备、系统应对,才能在税法变革中把握主动,实现稳健发展。本文核心提示:2026年增值税新法在一般纳税人认定、简易征收率统一和出口退税时限三个方面加强管理要求。企业需重点关注这些合规收紧点,完善内部税务管理体系,避免潜在的税务风险和成本增加。