发布日期:2026-01-16 15:35:56 浏览次数:

2026年实施的增值税新法,带来了近年来最显著的一次政策调整。今天,我们重点解读其中两项对特定行业极为有利的变化,帮助大家提前把握政策红利。 1、旧政策痛点: 2、新法重大利好: 3、行业影响: 1、旧政策限制: 2、新法突破: 3、典型案例: 4、行业机遇: 一、梳理业务流程: 二、调整合同条款: 三、优化供应链: 增值税法的这次调整,体现了税收政策更加注重商业实质和产业链完整性。对于能够及时调整业务模式的企业,这不仅是减负机会,更是业务创新的契机。 下篇文章,我们将重点解读新法中关于合规收紧的三个方面变化,包括一般纳税人认定规则、简易征收率调整和出口退税时限要求,帮助企业规避潜在风险。

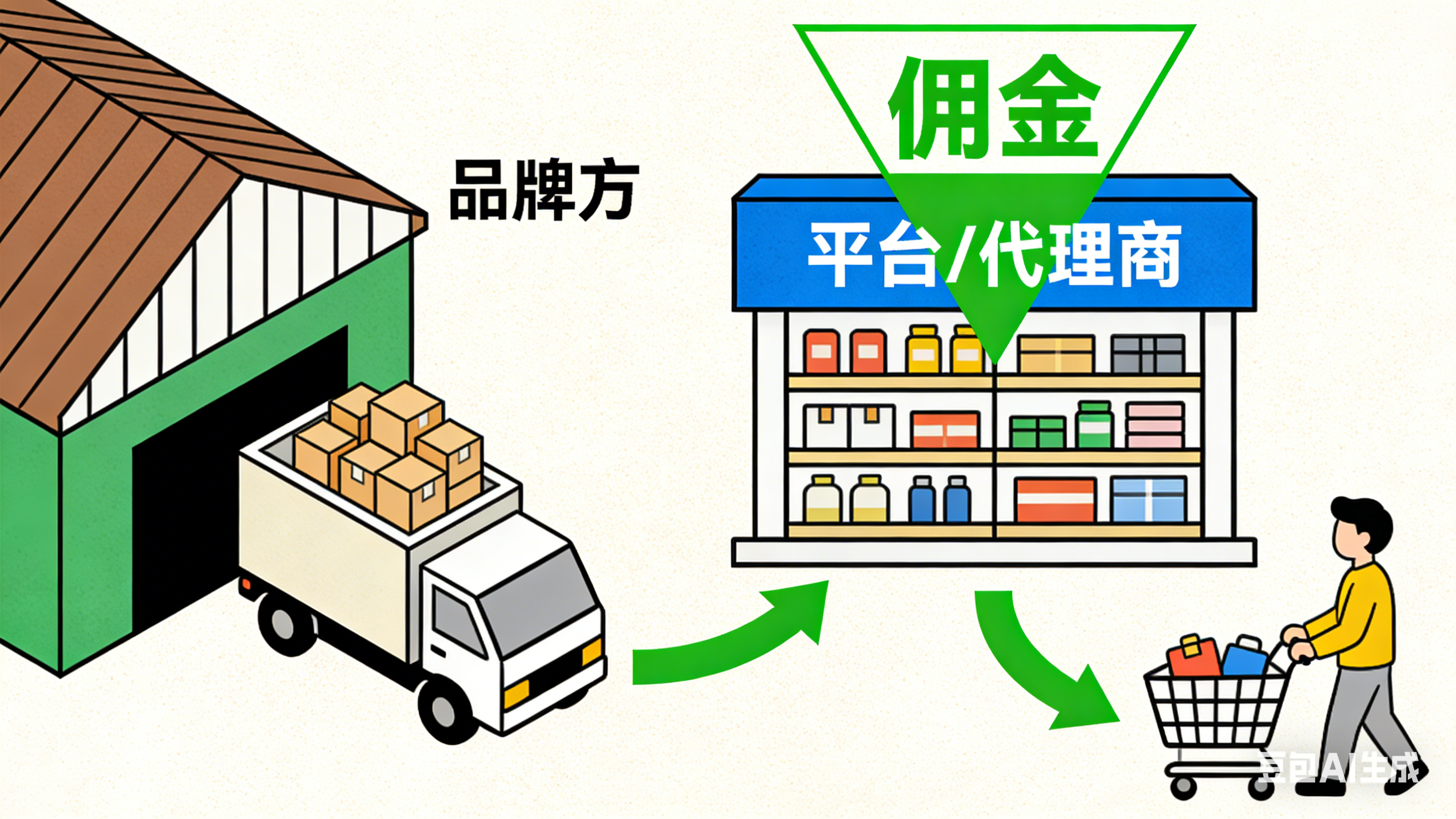

一、视同销售范围缩减:代销行为不再“视同销售”

在现行规定下,代销行为需要按全部销售额计算缴纳增值税,这对于许多进项发票不足的贸易企业、电商平台和代理商而言,税负压力较大。

新增值税法取消了“代销行为”的视同销售规定。只要符合以委托方名义开具发票等条件,受托方只需就实际赚取的佣金部分申报纳税即可。

• 电商行业:平台代销、直播带货等模式税负有望显著降低。

• 贸易公司:代理销售业务进项不足的问题得到缓解。

• 实体代理商:商业模式更加灵活,税务成本更加透明。实操提醒:企业需确保代销业务规范操作,特别是发票开具流程需符合“以委托方名义”的要求,才能享受这一政策红利。二、部分服务进项可抵扣:生活服务业迎来新机遇

长期以来,餐饮、住宿、娱乐等生活服务类发票,即使用于企业经营,也无法作为进项税抵扣。

新法规定,如果企业购进这些服务并非用于自身消费,而是作为经营内容再销售给客户,相关进项税可以抵扣。

• 旅行社采购酒店住宿、餐厅餐饮、交通服务,整合成旅游产品销售。

• 会展公司采购场地租赁、餐饮服务,为客户提供会展解决方案。

• 企业礼品公司采购餐饮、娱乐服务,为客户提供礼品套餐。

• 旅游行业:产品设计更灵活,成本结构更优化。

• 会展服务:一体化服务能力增强,税务成本降低。

• 生活服务整合商:新兴商业模式迎来发展机遇。三、提前布局建议

检查企业现有业务中是否有符合新规的代销模式或服务采购再销售模式。

与合作伙伴重新审视业务合同,确保符合新法要求。

旅游、会展等行业可重新评估供应商选择,最大化进项抵扣效益。本文核心提示:2026年增值税新法在视同销售和生活服务进项抵扣方面的调整,为电商、贸易、旅游、会展等行业带来实质性利好。企业应提前了解政策细节,优化业务模式,享受政策红利。