01电子发票服务平台正式升级!

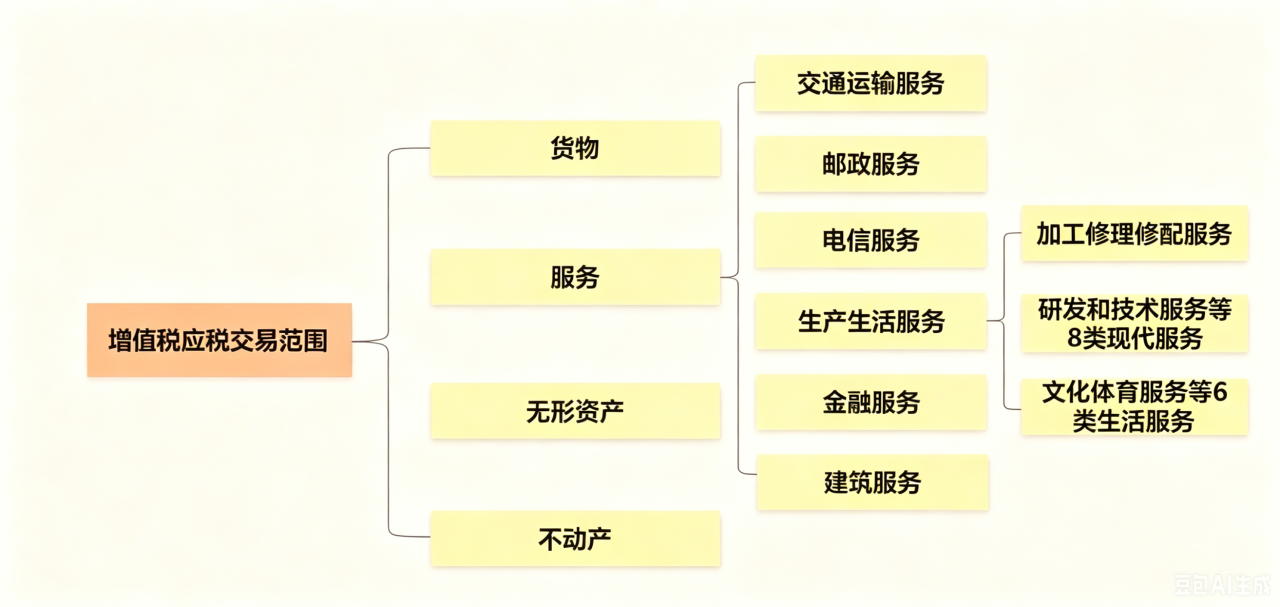

根据《增值税法》第三条第一款,在境内发生应税交易、进口货物的单位与个人,均为增值税纳税人,应依法缴税。新法实施后,加工、修理修配劳务取消独立税目,归入服务。

按实施条例第二条第二款,服务包含交通、邮政、电信、建筑、金融及信息技术、文体、鉴证咨询等生产生活服务。原现代服务、生活服务不再单独列示,统一并入生产生活服务。

可配图直观呈现新法下应税交易的完整构成:

02核心编码两大改动:

现代服务、生活服务类目停用,统一归为生产生活服务咨询费、住宿费、广告费、餐费、场地租赁等业务,票面简称不再单独显示,统一变为生产生活服务,商品明细正常填写即可。

加工修理修配劳务更名加工修理修配服务,单独归类设备维修、来料加工依旧独立编码,票面保留专属简称,不并入生产生活服务,税率维持 13% 不变。

交通运输、建筑、金融、电信等税目编码无任何变动,不受本次调整影响。

03重点不变规则,不用过度担心

1、税率、征收率全部维持原有标准,企业报价、计税不受影响;

2、进项抵扣政策不变:餐饮、贷款、娱乐类专票依旧不能抵扣;咨询、技术、租赁等合规票据正常勾选;

3、 5 月 31 日前开具的旧简称发票正常入账抵扣,无需红冲作废;6 月 1 日新开票必须使用新编码。

04实操操作指南:

电子税务局批量更新商品编码:未更新原有商品编码,开票会直接拦截报错,更新路径一步到位。

登录电子税务局,进入【开票业务】—【项目信息维护】;

2、全选原有标注「现代服务、生活服务、加工修理劳务」的商品条目,点击批量修改;

3、税收分类编码重新匹配至「生产生活服务」或「加工修理修配服务」对应末级子目;

4、 保存提交,完成全部商品信息更新,即可正常开具发票。

05高频问答,解决 90% 财务疑问

Q1:票面只显示生产生活服务,会不会影响对方报销?

A:完全合规,税务总局统一规范展示规则,企业财务、审计、税务局均认可,可附业务合同佐证明细业务类型。

Q2:小规模纳税人、个体户也要更新编码吗?

A:全部需要,无论纳税人类型,6 月 1 日起统一使用新版编码库。

Q3:其他生产生活服务什么场景下选用?

A:公告列举 14 类细分服务以外的零星服务业务,可选择「其他生产生活服务」,发票后缀必须写明具体服务内容,禁止仅开「服务费」三字。

本次发票编码调整本质是《增值税法》落地的配套规范化动作,仅变更票面大类名称与系统归类,不改变税负、抵扣、申报核心规则。

咨询热线:025-58219855